40 psak 22 kombinasi bisnis

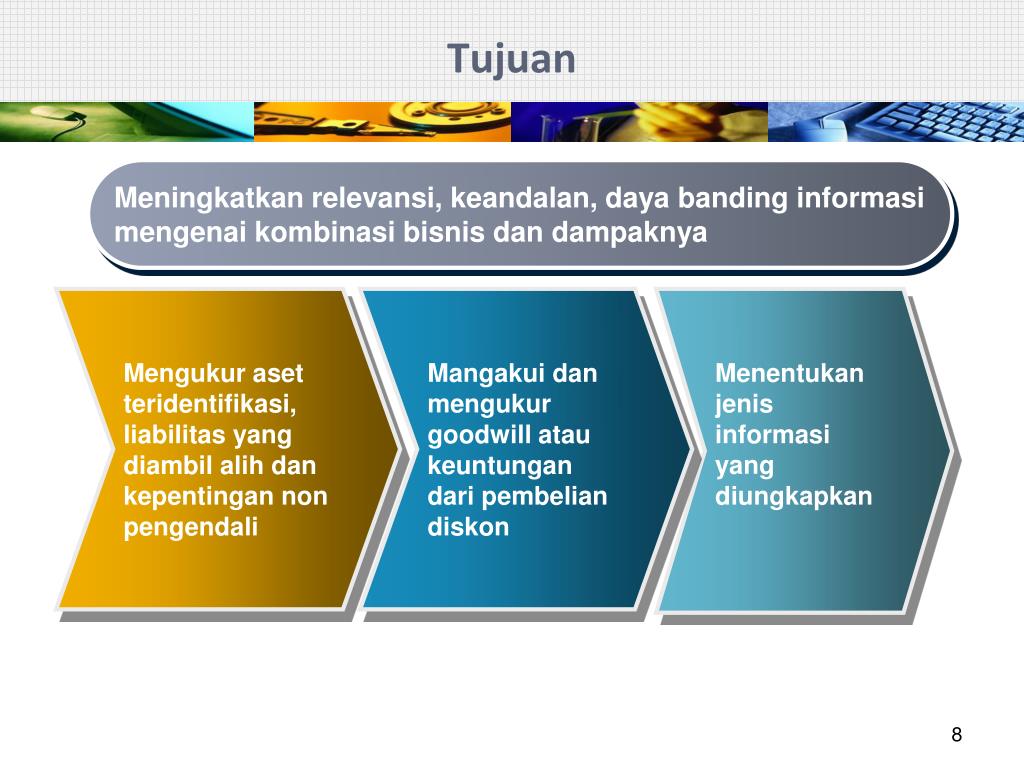

PDF PSAK No 22 - Universitas Indonesia Kombinasi Bisnis ED PSAK No. 22 (revisi 2010) PERBEDAAN DENGAN IFRSs ED PSAK 22 (revisi 2010): Kombinasi Bisnis mengadopsi seluruh IFRS 3 Business Combinations per 1 Januari 2009, kecuali: (1) IFRS 3 paragraf 64 yang menjadi ED PSAK 22 (revisi 2010) paragraf 64 tentang tanggal efektif dengan meniadakan penerapan dini. PSAK 22 - Tulisan Kaum Kusam PSAK 22 (Revisi 2014) - Kombinasi Bisnis Pernyataan ini bertujuan untuk meningkatkan relevansi, keandalan, dan daya banding dari informasi yang disampaikan entitas pelapor dalam laporan keuangannya mengenai kombinasi bisnis dan dampaknya.

(DOC) KOMBINASI BISNIS | Wiralestari lestari - Academia.edu Transaksi kombinasi menurut PSAK 22 revisi tahun 2010 terjadi ketika suatu entitas memperoleh pengendalian atas entitas lain yang berupa bisnis. Disini yang dimaksud dengan pengendalian adalah kekuasaan untuk mengatur kebijaksanaan keuangan dan operasi suatu entitas demi memperoleh manfaat dari aktivitas entitas tersebut.

Psak 22 kombinasi bisnis

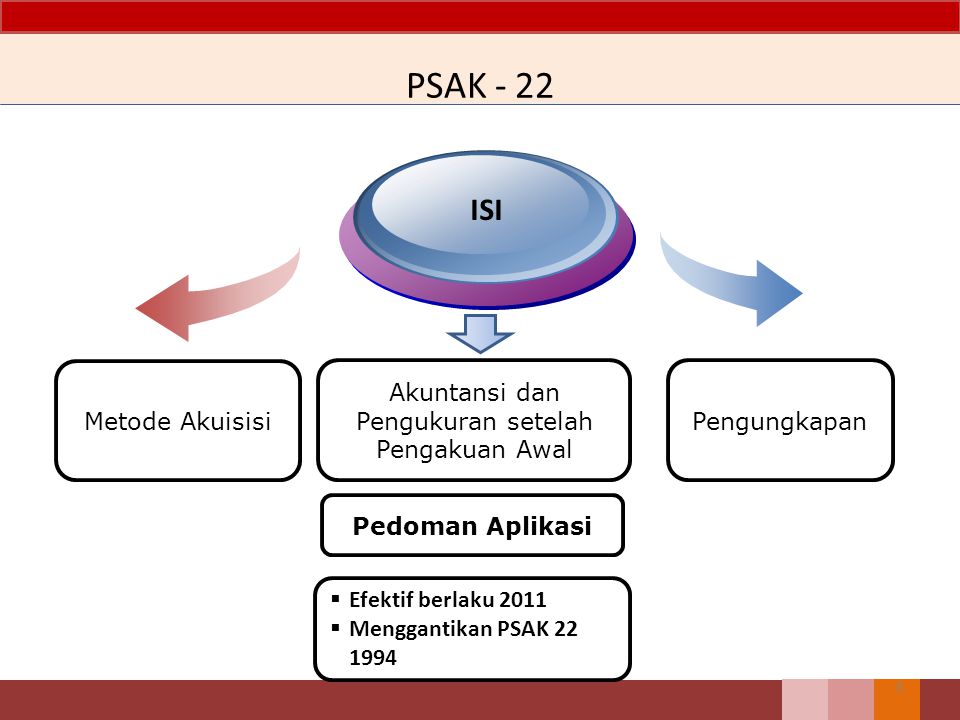

Pencatatan Kombinasi Bisnis Entitas menurut PSAK 22 ... Secara poin utama dari PSAK ini, ada beberapa syarat untuk melakukan kombinasi busnis (Akuisisi, Merger maupun Konsolidasi) antara Induk dan Anak (entitas non-pengendali), yaitu; (a). Nilai Investasi Netto dari Anak Perusahaan (Aset- Liabilitas) dihitung terlebih dahulu dengan menggunakan nilai wajar pada tanggal transaksi. (b). PSAK - 22 : Kombinasi Bisnis - merger and acquisition psak - 22 : kombinasi bisnis 1 agenda 1 pendahuluan 2 metode akuisisi 3 akuntansi dan pengukuran setelah pengakuan awal 4 pengungkapan 5 ketentuan transisi ketentuan transisi 2 psak ‐ 22 isi metode akuisisi akuntansi dan pengukuran k setelah l h pengakuan awal pengungkapan k pedoman aplikasi efektif berlaku 2011 menggantikan psak 22 1994 3 … PSAK 22 : Kombinasi Bisnis IFRS 3- Business Combination ... PSAK - 22 : Kombinasi Bisnis IFRS 3- Business Combination 22 PSAK - 22 ISI Metode Akuisisi Akuntansi dan Pengukuran setelah Pengakuan Awal Pengungkapan Pedoman Aplikasi Efektif berlaku 2011 Menggantikan PSAK 22 1994 2 Teori konsolidasi • •

Psak 22 kombinasi bisnis. PDF PSAK - 22 : Kbi iBiiKombinasi Bisnis - UNY PSAK 22 1994 PSAK 22 2010 •KecualiRuang Lingkup •Under common control •Kecuali •UCC •Ventura bersama •Akuisisi aset Biaya akuisisi Metode Pencatatan •Ventura bersama •Purchase dan Polling of interest •Komponen harga •Metode Akuisisi pgBiaya akuisisi•Dibebankan periode perolehan •Panduan tersendiri untuk menentukan nilai wajar adhikurniawan13 | Bermimpi Setinggi Mentari adhikurniawan13. Perkembangan IT di dunia sangat pesat, mulai dari perkembangan sofware hingga hardware. Teknologi sekarang telah mendominasi sebagian besar di permukaan bumi ini. Karena semakin cepatnya perkembangan Teknologi, kita sebagai pengguna bisa ketinggalan informasi mengenai teknologi baru apabila kita tidak up to date dalam ... Kajian PSAK : PSAK 22 "KOMBINASI BISNIS" KAJI PSAK 22 KOMBINASI BISNIS Tujuan Meningkatkan relevansi, keandalan, daya banding informasi mengenai kombinasi bisnis dan dampaknya : Mengukur aset teridentifikasi, liabilitas yang diambil alih dan kepentingan non pengendali Mangakui dan mengukur goodwill atau keuntungan dari pembelian diskon Menentukan jenis informasi yang diungkapkan PPTX Bab I Kombinasi Bisnis - Stie-igi BAB I KOMBINASI BISNIS. A. Pengertian Umum. Berdasarkan pernyataan standar akuntansi keuangan (PSAK) No. 22 paragraf 08 tahun 1999 "Penggabungan usaha (business combination) adalah pernyataan dua atau lebih perusahaan yang terpisah menjadi satu . entitas. ekonomi karena satu perusahaan menyatu dengan (uniting wiith) perusahaan lain atau ...

web.iaiglobal.or.id › SAK-IAI › PSAK UmumPSAK Umum - web.iaiglobal.or.id PSAK 22 Kombinasi Bisnis: 16 : PSAK 23 Pendapatan: 17 : PSAK 24 Imbalan Kerja: 18 : PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan ... PDF PSAK -22 Kombinasi - Universitas Indonesia PSAK -22 : Kombinasi Bisnis 1 Agenda 1Pendahuluan 2Metode Akuisisi Akuntansi dan Pengukuran setelah Pengakuan Awal 3 4Pengungkapan 5Ketentuan Transisi 2 PSAK ‐22 ISI Akuntansi dan Penguklhkuran setelah k Pengakuan Awal Metode Akuisisi Pengung apan Efektif berlaku 2011 Pedoman Aplikasi 3 Menggantikan PSAK 22 1994 Teori konsolidasi iaiglobal.or.id › v03 › standar-akuntansi-keuanganSAK Efektif Per 1 Januari 2020 - IAI Global Jan 01, 2020 · PSAK 22 . Kombinasi Bisnis. 28 November 2018. PSAK 24 . Imbalan Kerja. 28 November 2018. PSAK 25 . Kebijakan Akuntansi,Perubahan Estimasi Akuntansi, dan Kesalahan. 26 Juni 2019. PSAK 26 . Biaya Pinjaman. 28 November 2018. PSAK 28 . Akuntansi Kontrak Asuransi Kerugian. 11 Desember 2012. PSAK 36 . Akuntansi Kontrak Asuransi Jiwa. 11 Desember 2012 ... Ed psak-22-kombinasi-bisnis - slideshare.net Kombinasi Bisnis ED PSAK No. 22 (revisi 2010) 1 pengakuisisi secara hukum mengalihkan imbalan, memperoleh 2 aset, dan mengambil-alih liabilitas pihak yang diakuisisi, yaitu 3 tanggal penutupan. Namun demikian, pihak pengakuisisi 4 mungkin memperoleh pengendalian pada tanggal sebelum 5 atau setelah tanggal penutupan.

Akuntansi Kombinasi Bisnis - Catatan Ilmu Penaku Akuntansi Kombinasi Bisnis - Dalam Pernyataan Standar Akuntansi Keuangan, kombinasi bisnis diatur dalam PSAK nomor 22 (penyesuaian tahun 2014). Kombinasi bisnis adalah sebuah peristiwa ketika sebuah entitas memperoleh pengendalian atas entitas yang lain. Amendemen PSAK 1, 25, dan 22, IAI Mengklarifikasi Definisi ... Sementara itu DE Amendemen PSAK 22 mengklarifikasi definisi bisnis dengan tujuan untuk membantu entitas dalam menentukan apakah suatu transaksi seharusnya dicatat sebagai kombinasi bisnis tahu akuisisi aset. › skola › readKombinasi Bisnis Akuntansi Keuangan Lanjutan Mar 17, 2022 · Kombinasi bisnis diatur dalam Pernyataan Standar Akuntansi Keuangan. Menurut PSAK 22, Kombinasi bisnis adalah suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh pengendalian atas satu atau lebih suatu bisnis. Akuisisi merupakan penggabungan dua perusahaan atau lebih menjadi satu dengan cara menyatukan saham aset maupun non ... PSAK 22 Kombinasi Bisnis pelaporan korporat - PSAK -22 ... PSAK -22 : Kombinasi Bisnis Agenda. 1 Pendahuluan. 2 Metode Akuisisi. Akuntansi dan Pengukuran setelah 3 Pengakuan Awal. 4 Pengungkapan. 55 KetentuanKetentuan TransisiTransisi. Teori konsolidasi Entity Theory menganggap entitas konsolidasi sebagai satu entitas tersendiri yang dimiliki oleh induk dan non pengendali Atribut EntityTheory Parent Theory

Contoh Soal Pencatatan Biaya Kombinasi Bisnis

Pengesahan Draf Eksposur (De) Amendemen Psak 22 ... PENGESAHAN DRAF EKSPOSUR (DE) AMENDEMEN PSAK 22, PENYESUAIAN TAHUNAN PSAK 1. Pada 12 Februari 2019 Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) telah mengesahkan Draf Eksposur (DE) : PSAK 1 (Penyesuaian Tahunan 2019): Penyajian Laporan Keuangan. DE Amendemen PSAK 22: Kombinasi Bisnis tentang Definisi Bisnis.

Top PDF PSAK 22 Kombinasi Bisnis IFRS 3 16022015 - 123dok.com

AKUNTANSI UNTUK KOMBINASI BISNIS SESUAI PSAK 22 - Accounting AKUNTANSI UNTUK KOMBINASI BISNIS SESUAI PSAK 22. Tulisan ini akan menjadi pelengkap materi mata kuliah Merger & Acquisition atau Advanced Accounting dimana buku-buku teks yang terkait dengan mata kuliah ini kebanyakan menggunakan metode yang kurang sejalan dengan PSAK 22 maupun IFRS 3 terutama dalam hal penentuan Nilai Wajar Kepentingan Non ...

PSAK 22 KOMBINASI BISNIS By Lita Kusumasari. - ppt download

staff.blog.ui.ac.id › martani › filesPSAK 65 Konsolidasian - Universitas Indonesia program imbalan pascakerja atau program imbalan kerja jangka panjang lain yang diatur dalam PSAK 24: ... dan menerapkan persyaratan dalam PSAK 22: ... Kombinasi Bisnis .

Ed psak-22-kombinasi-bisnis

staff.blog.ui.ac.id › martani › filesED PSAK 72: PENDAPATAN DARI KONTRAK DENGAN PELANGGAN ED PSAK 72: PENDAPATAN DARI KONTRAK DENGAN PELANGGAN Dewan Standar Akuntansi Keuangan Balai Kartini-Ruang Mawar, 15 Desember 2016 Materi ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan posisi DSAK IAI

PENGESAHAN AMENDEMEN PSAK 22 – Accounting

1.1 MATERI 1 Kombinasi Bisnis.pptx - KOMBINASI BISNIS(PSAK ... Identifikasi Kombinasi Bisnis Panduan aplikasi pada PSAK 22 (penyesuaian 2014) menjelaskan lebih rinci untuk membedakan transaksi adalah bisnis kombinasi atau penjualan aset tetap. Dalam melakukan pencatatan transaksi Kombinasi Bisnis PSAK 22 (penyesuaian 2014), mengharuskan menggunakan metode akuisisi.

PPT) Kombinasi Bisnis | Samuel Christian - Academia.edu

Psak 22-kombinasi-bisnis-ifrs-3-240712-short - SlideShare PSAK - 22 : Kombinasi Bisnis 1 2. Agenda Pendahuluan1 Metode Akuisisi2 Akuntansi dan Pengukuran setelah Pengakuan Awal 3 Pengungkapan4 2 Ketentuan Transisi5 3. PSAK - 22 Akuntansi dan Pengukuran setelah Pengakuan Awal ISI 3 Efektif berlaku 2011 Menggantikan PSAK 22 1994 Metode Akuisisi Pengungkapan Pedoman Aplikasi 4.

Kombinasi Bisnis Akuntansi Keuangan Lanjutan Halaman all ...

PDF KOMBINASI BISNIS ED - IAI Global PSAK 22 (Penyesuaian 2015): Kombinasi Bisnis mengamandemen paragraf 02(a), 40, dan 58 dan menambahkan paragraf 67A dan judul terkait. Entitas menerapkan paragraf tersebut secara prospektif untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2016.

PPT - PSAK – 22 : Kombinasi Bisnis PowerPoint Presentation ...

Accounting Standard Resume (PSAK 22 Bagian 10) - HMJA Accounting Standard Resume (PSAK 22 Bagian 10) Setelah periode pengukuran berakhir, pihak pengakuisisi merevisi akuntansi untuk kombinasi bisnis hanya memperbaiki kesalahan sesuai dengan PSAK perusahaan. Penentuan Bagian Transaksi Kombinasi Bisnis. Pihak pengakuisisi dan pihak diakuisisi mungkin telah memiliki hubungan yang telah ada sebelumnya ...

Top PDF MAkalah PSAK 22 Kombinasi Bisnis - 123dok.com

Apns For Free Android [9CQVON] Price: $22. Introducing the MARVEL COMICS app on Android,featuring the world's most popular super heroes! WhatsApp from Facebook WhatsApp Messenger is a FREE messaging appavailable for Android and other smartphones. Build native mobile apps ten times faster with Zoho Creator's cross-platform app builder. Android Apps ›.

Akuntansi Kombinasi Bisnis Ppt

PSAK 22 (2010) vs PSAK 22 (1994) "Kombinasi Bisnis" | iainews 1.PSAK 22(revisi 2010) ttg Kombinasi Bisnis telah disahkan oleh DSAK pada tanggal 12 Januari 2010 #PSAK 2.PSAK 22(revisi 2010) menggantikan PSAK 22 ttg Akuntansi Penggabungan Usaha yg telah dikeluarkan pd tanggal 7 September 1994 #PSAK 3.Kombinasi Bisnis (Revisi 2010) berlaku 1 Januari 2011.#PSAK 4.Kombinasi Bisnis (Revisi 2010 ) → Sumber: IFRS 3 "Business Combinations" (Revisi2009)…

PSAK – 22 Kombinasi Bisnis IFRS 3- Business Combination - ppt ...

iaiglobal.or.id › v03 › standar-akuntansi-keuanganSAK Efektif per 1 Januari 2021 - IAI Global Jan 01, 2021 · PSAK 22 . Kombinasi Bisnis. 31 Juli 2019. PSAK 24 . Imbalan Kerja. 28 November 2018. PSAK 25 . Kebijakan Akuntansi,Perubahan Estimasi Akuntansi, dan Kesalahan. 26 Juni 2019. PSAK 26 . Biaya Pinjaman. 28 November 2018. PSAK 28 . Akuntansi Kontrak Asuransi Kerugian. 11 Desember 2012. PSAK 36 . Akuntansi Kontrak Asuransi Jiwa. 11 Desember 2012 ...

![PSAK 22 (Revisi 2010) - Kombinasi Bisnis - [PDF Document]](https://reader021.docslide.net/reader021/html5/20170818/55cf9202550346f57b92b19a/bg5.png)

PSAK 22 (Revisi 2010) - Kombinasi Bisnis - [PDF Document]

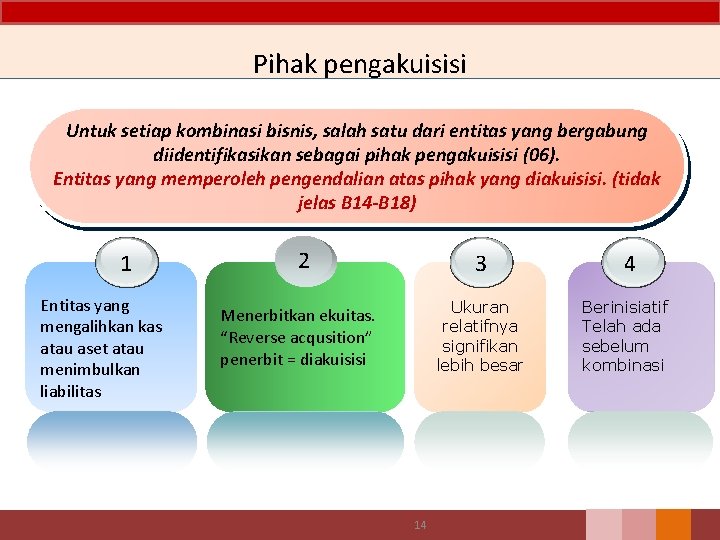

› kombinasi-bisnisPengertian Kombinasi Bisnis, Tujuan dan Identifikasi Menurut ... Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.22 revisi tahun 2010, kombinasi bisnis adalah suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh pengendalian atas satu atau lebih bisnis. Untuk setiap kombinasi bisnis, salah satu dari entitas yang bergabung diidentifikasikan sebagai pihak pengakuisisi, diantaranya ;

PPT - PSAK – 22 : Kombinasi Bisnis PowerPoint Presentation ...

PSAK 22 Kombinasi Bisnis IFRS 3 Business Combination PSAK - 22 : Kombinasi Bisnis IFRS 3 - Business Combination 22 Agenda 1 Pendahuluan 2 Metode Akuisisi 3 Akuntansi dan Pengukuran setelah Pengakuan Awal 4 Pengungkapan 5 Ketentuan Transisi 2 PSAK - 22 ISI Metode Akuisisi Akuntansi dan Pengukuran setelah Pengakuan Awal Pengungkapan Pedoman Aplikasi § Efektif berlaku 2011 § Menggantikan PSAK 22 1994 3

PSAK – 22 : Kombinasi Bisnis IFRS 3- Business Combination ...

PSAK-22-Kombinasi-Bisnis-28112015.pptx - PSAK \u2013 22 ... View PSAK-22-Kombinasi-Bisnis-28112015.pptx from ACCOUNTING 1203 at University of Brawijaya. PSAK - 22 Kombinasi Bisnis IFRS 3- Business Combination 2 2 Agenda 1 Pendahuluan 2 Metode

![PSAK 22 (Revisi 2010) - Kombinasi Bisnis - [PDF Document]](https://reader021.docslide.net/reader021/html5/20170818/55cf9202550346f57b92b19a/bg3.png)

PSAK 22 (Revisi 2010) - Kombinasi Bisnis - [PDF Document]

RINGKASAN PSAK 22 - scribd.com RINGKASAN PSAK 22 KOMBINASI BISNIS Entity Theory menganggap entitas konsolidasi sebagai satu entitas tersendiri yang dimiliki. oleh induk dan non pengendali Parent Theory menganggap konsolidasi sebagai perpanjangan entitas induk Diterapkan untuk transaksi atau peristiwa lain yang memenuhi definisi bisnis kombinasi, tidak diterapkan untuk: 1.

PSAK 22 : Kombinasi Bisnis IFRS 3- Business Combination - PDF ...

PPTX Transfer Pricing Course - Dwi Martani PSAK - 22 dan IFRS 3R Business Combination Biaya akuisisi Metode Pencatatan Ruang Lingkup PSAK 22 1994 Kecuali Under common control Ventura bersama Purchase dan Polling of interest Komponen harga perolehan Panduan tersendiri untuk nilai wajar Diukur dengan nilai wajar saat perolehan tidak ada penilaian kembali Berdasarkan nilai tercatat netto

Jurusan Akuntansi | Fakultas Ekonomi dan Bisnis | Universitas ...

PSAK 22 Kombinasi Bisnis - IAI Global PENGANTAR. PSAK 22 tentang Kombinasi Bisnis telah disahkan oleh Dewan Standar Akuntansi Keuangan pada tanggal 12 Januari 2010.. PSAK 22 ini merevisi PSAK 22 tentang Akuntansi Pengabungan Usaha yang telah dikeluarkan pada tanggal 7 September 1994.. Pernyataan ini tidak wajib diterapkan untuk unsur yang tidak material.

ED-PSAK-22-Kombinasi-Bisnis

RINGKASAN PSAK 22 | Tezarianto ED PSAK 22 (revisi 2010): Kombinasi Bisnis menambah beberapa paragraf yang tidak ada di IFRS 3 Business Combinations per 1 Januari 2009, yaitu: (4) ED PSAK 22 (revisi 2010) paragraf 66 tentang ketentuan transisi untuk goodwill yang berasal dari kombinasi bisnis sebelum 1 Januari 2011 (tanggal efektif).

Kajian PSAK : PSAK 22 “KOMBINASI BISNIS”

PSAK 22 : Kombinasi Bisnis IFRS 3- Business Combination ... PSAK - 22 : Kombinasi Bisnis IFRS 3- Business Combination 22 PSAK - 22 ISI Metode Akuisisi Akuntansi dan Pengukuran setelah Pengakuan Awal Pengungkapan Pedoman Aplikasi Efektif berlaku 2011 Menggantikan PSAK 22 1994 2 Teori konsolidasi • •

PSAK 22 K bi i Bi i PSAK – 22 : Kombinasi Bisnis

PSAK - 22 : Kombinasi Bisnis - merger and acquisition psak - 22 : kombinasi bisnis 1 agenda 1 pendahuluan 2 metode akuisisi 3 akuntansi dan pengukuran setelah pengakuan awal 4 pengungkapan 5 ketentuan transisi ketentuan transisi 2 psak ‐ 22 isi metode akuisisi akuntansi dan pengukuran k setelah l h pengakuan awal pengungkapan k pedoman aplikasi efektif berlaku 2011 menggantikan psak 22 1994 3 …

Diskusi Kombinasi Bisnis

Pencatatan Kombinasi Bisnis Entitas menurut PSAK 22 ... Secara poin utama dari PSAK ini, ada beberapa syarat untuk melakukan kombinasi busnis (Akuisisi, Merger maupun Konsolidasi) antara Induk dan Anak (entitas non-pengendali), yaitu; (a). Nilai Investasi Netto dari Anak Perusahaan (Aset- Liabilitas) dihitung terlebih dahulu dengan menggunakan nilai wajar pada tanggal transaksi. (b).

Tugas Besar 1 Prof. Dr.Apollo: Akuntansi Kombinasi Bisnis ...

PSAK – 22 : Kombinasi Bisnis

psak 22 bag 9 – HMJA

Kombinasi

Psak 22 Kombinasi Bisnis | PDF

Laporan Keuangan Konsolidasi - Akuntansi - AKL 1 - StuDocu

Parenicepos: MAKALAH PSAK NO 22 - KOMBINASI BISNIS - SENDY ...

Akuntansi Merger Dan Akuisisi | Akuntansi dan Keuangan Terapan

Top PDF PSAK 22 Kombinasi Bisnis - 123dok.com

Psak Yang Mengatur Ppn - Delinewstv

BAB I PENDAHULUAN

Bab 1 Penggabungan Usaha PSAK 22 Kombinasi Bisnis IFRS

Kombinasi Bisnis | PDF

Training Penetapan Goodwill

![PSAK 22 (Revisi 2010) - Kombinasi Bisnis - [PDF Document]](https://reader021.docslide.net/reader021/html5/20170818/55cf9202550346f57b92b19a/bg1.png)

PSAK 22 (Revisi 2010) - Kombinasi Bisnis - [PDF Document]

Akuntansi Kombinasi Bisnis - Konsolidasi - YouTube

Contoh Soal Pencatatan Biaya Kombinasi Bisnis

PSAK No.22 (revisi 2010) KOMBINASI BISNIS - ppt download

PSAK 22 Kombinasi Bisnis IFRS 3 Business Combination

0 Response to "40 psak 22 kombinasi bisnis"

Post a Comment